Заблокировать банковский счет организации сотрудники налоговой службы могут по разным причинам. Как избежать этой неприятности или разблокировать счет в банке, если это все же случилось?

Федеральная налоговая служба имеет право заблокировать или приостановить операции по расчетному счету налогоплательщика. Ситуации, при которых это возможно, строго регламентированы Налоговым кодексом РФ. Однако, как необходимо действовать предпринимателю или организации, если налоговая заблокировала счет, в законах не сказано. Итак, что же делать в этой непростой ситуации? Мы подготовили инструкцию с примерами того, как можно быстро и без потерь выйти из подобной неприятности и возобновить деятельность. Ведь, начиная с 2014 года, открыть второй расчетный счет и перевести на него все операции у налогоплательщика не получится.

Заблокирован расчетный счет налоговой: причины и следствия Право ФНС России заблокировать расчетный счет организации определено в статье 76 Налогового кодекса РФ, которая содержит исчерпывающий перечень причин, по которым банковские операции могут быть временно приостановлены:

- юрлицо опоздало с предоставлением налоговой декларации в ФНС на 10 рабочих дней со дня окончания срока ее подачи (пп. 1 п. 3 ст. 76 НК РФ);

- налоговый агент не представил расчет по форме 6-НДФЛ в ФНС в течение 10 рабочих дней со дня окончания срока его подачи (п. 3.2 ст. 76 НК РФ);

- налогоплательщик не исполнил требование налоговой службы об уплате налога, страховых взносов, пени или штрафа (п. 2 ст. 76 НК РФ);

- налогоплательщик, который в силу требований НК РФ обязан представлять отчетность в электронном виде, не передал в налоговую службу электронную квитанцию о приеме документа, полученного от ФНС в электронной форме в срок 6 дней с даты его получения (пп. 2 п. 3 ст. 76 НК РФ).

Как следует из письма Минфина от 21.04.2015 N 03-02-08/22548, в число таких документов входят требования о представлении документов и о представлении пояснений, а также уведомления о вызове представителей организации в налоговую инспекцию.

Кроме того, операции по счету могут приостановить по причинам, указанным в пункте 10 статьи 101 НК РФ. Если в ФНС решат, что организация не исполняет решение, которое было принято по результатам камеральной или выездной проверки, по причине того, что совокупная стоимость его имущества по данным бухгалтерского учета меньше суммы недоимки, пеней и штрафов. Однако, в этом случае перед блокировкой счета орган ФНС должен вынести решение об обеспечительных мерах в виде запрета на отчуждение (передачу в залог) всего имущества такого юрлица.

Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать банковские счета организаций и ИП. Равно, как и ФНС во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права примеять эту меру и при непредоставлении расчета по страховым взносам. Правда, этот момент чиновники намерены изменить в ближайшем будущем: соответствующий законопроект уже находится на рассмотрении.

Рассмотрим каждый случай возможной блокировки банковского счета организации или ИП подробнее.

Блокировка расчетного счета за неисполнение требований налоговиков об уплате налога или страховых взносовЭта причина предусмотрена пунктом 2 статьи 76 НК РФ, в котором сказано, что ФНС может ограничить банковские операции должника только в пределах суммы недоимки, требование об уплате которой ему было выставлено. Блокируются все банковские счета и с них списываются средства до полного погашения недоимки. В случае наличия остатков средств на нескольких заблокированных счетах допустимый лимит может быть превышен.

Пример : У организации возникла недоимка по налогу на прибыль в сумме 5 тысяч рублей, ей было выставлено требование на оплату 7 тысяч рублей с учетом пени. ФНС заблокировала операции по всем банковским счетам этой организации, которых было три. На каждом из заблокированных счетов был остаток в сумме 10 тысяч рублей. Таким образом, под арестом у ФНС оказались не 7 тысяч рублей, заявленные в требовании, а 21 тысяча рублей. Решить эту ситуацию можно только путем направления письменного заявления в ФНС до того момента, как недоимка будет списана со счетов в тройном размере.

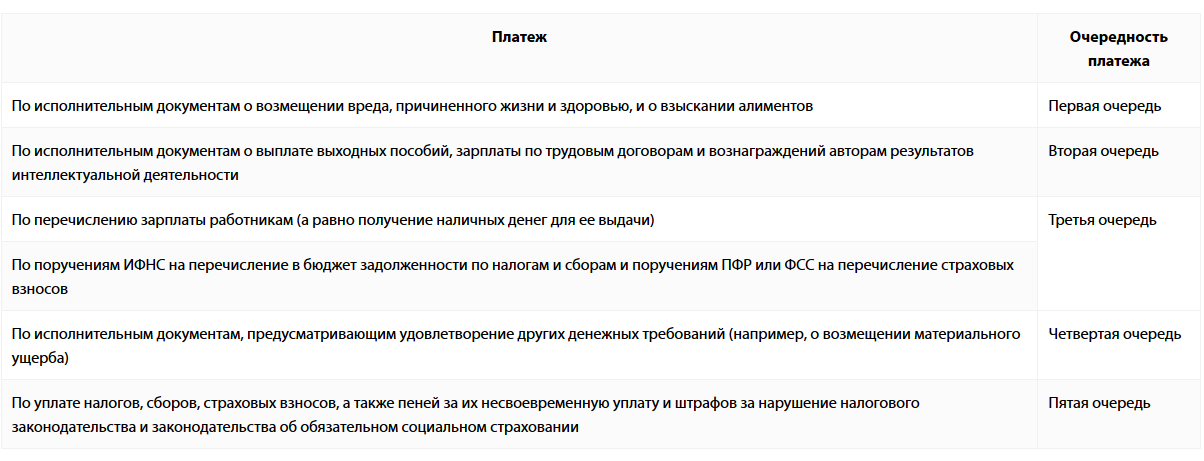

Блокировка расчетного счета за несвоевременное представление декларацииЕсли налогоплательщик задержался со сдачей любой из деклараций, предусмотренных Налоговым кодексом РФ, более чем на 10 дней, ФНС имеет право ограничить все операции по его банковским счетам. Это предусмотрено пунктом 3 статьи 76 НК РФ, а также пунктом 6 статьи 6.1 НК РФ. Это право у налоговиков есть только в отношении непредоставления налоговых деклараций, опоздание со всеми остальными отчетами к таким последствиям не приводит. Счет блокируется полностью, его владелец не может им распоряжаться в полной мере. Закон разрешает исключительно проводить платежи, связанные с трудовыми отношениями и уплатой налогов и сборов. Данные о таких платежах и их очередности приведены в таблице.

Блокировка расчетного счета при отсутствии квитанции о приеме налогоплательщиком электронных документов от ФНС Возможность ограничить операции в банке в случае непредставления в ФНС электронной квитанции о получении документов или требований действует с 1 января 2015 года. Соответствующие требования предусмотрены в статье 23 НК РФ. Налогоплательщики в шестидневный срок обязаны подтверждать получение от ФНС документов, высылаемых в их адрес. Электронная квитанция может быть отправлена в налоговую через телекоммуникационные каналы связи при получении следующих документов:

- требования о представлении документов;

- требования о представлении пояснений;

- уведомления о вызове в орган ФНС.

ФНС блокирует счет при непредставлении квитанции в течение 6 дней, однако, решение может быть вынесено в течение 10 дней после истечения этого срока. Поэтому у налогоплательщику остается время исправить оплошность и не допустить блокировку. Счет блокируется полностью. Допускаются обязательные платежи в такой же очередности, как при блокировке за отсутствие декларации.

Как разблокировать расчетный счет, заблокированный налоговой инспекцией

Действовать в случае приостановления операций по банковским счетам нужно оперативно, поскольку отсутствие возможности полноценно использовать финансовые ресурсы парализует хозяйственную деятельность организации или предпринимателя. Среди юристов и налоговых агентов распространена страшилка о том, что снять ограничения очень сложно и без помощи специалистов не обойтись. На деле все обстоит довольно просто. Важно адекватно отреагировать на ситуацию и действовать последовательно и без паники.

Схема действий в каждой из причин введения ограничений похожая. Потому что включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные мерыВ отделении банка, в котором открыт расчетный счет, нужно выяснить на основании какого именно решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого нужно подъехать в орган ФНС и по реквизитам решения уточнить, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины Когда причина, по которой наступили столь неприятные последствия, известна, нужно ее быстрее устранить. Если существовала недоимка по налогу, ее нужно погасить. Если была задержка с декларацией, отчет необходимо направить в ФНС. При отсутствии электронной квитанции, ее необходимо передать, одновременно исполнив все требования из документа, которого она касалась.

Об устранении причин обязательно необходимо как можно скорее известить ФНС. Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), то нужно оформить подключение к одному из спецоператоров связи для сдачи отчетности электронно. Например, отправку отчетности от компании Бухсофт Онлайн, можно подключить за 1-2 дня.

Шаг 3. Информирование ФНС об устранении нарушенияОбычно разблокировка происходит в течение суток после того как инспекция получит деньги в бюджет либо требуемые отчеты или документы. Для гарантии можно обменяться с ФНС электронными документами (например, есть личный ключ или организация пользуется услугами специальных посредников) и проинформировать инспекцию о том, что нарушение устранено. Статьей 76 НК РФ установлены такие максимальные сроки снятия ареста со счетов налогоплательщика:

- при недоимке - на следующий рабочий день после получения выписки банка об уплате налога и пеней по требованию;

- при отсутствии декларации - на следующий рабочий день после предоставления декларации или расчета 6-НДФЛ либо документов,

- подтверждающих их подачу ранее по срокам;

- при отсутствии квитанции о приеме электронных документов - на следующий рабочий день после передачи квитанции в ФНС и представления истребованных документов.

До введения специализированных каналов электронной связи разблокировка счетов занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы и обмен данными занимает считанные минуты.

Возможные сложности 1. Недоимка погашена, а операции не возобновились Разница во времени между совершением платежа и поступлением денежных средств в бюджет может достигать 3 дня. Ускорить процесс разблокировки можно путем представления в ФНС доказательств совершения уплаты налога. Это могут быть выписка из банка или оригинал платежного поручения с отметкой банка.

2. Счет заблокирован в одном банке, а другой банк отказал в открытии счета До 2014 года при блокировке счета в одном банке можно было открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. Поэтому придется все равно устранять причину.